Сервис учёта финансов ohmy.finance. Рефлексия и планы

На протяжении нескольких лет с переменным успехом веду учёт финансов. То веду, то забиваю. Сначала делал это в Гугл-таблицах. С каждым годом что-то менял, обновлял категории, детализировал. В какой-то момент понял, что Гугл-таблиц мало. Хочется чуть больше автоматизации меньшими силами. В результате появился ohmy.finance. Сначала он назывался «finplan», но найти свободный домен не вышло.

В ohmy.finance практически ничего нет. Хочется добавить многое, но всегда приходится выбрать на что тратить личное время.

Тем не менее что-то тут да есть. И при создании я исходил из вот каких идей (я не утверждаю, что они правильные или жизнеспособные):

- Детализация нужна не всегда. Можно вносить траты после покупки. Но если пропустить недельку-другую, то вносить много позиций слишком скучно, а это отличный повод для прокрастинации. В конечном счёте важна картина за месяцы и годы.

- Слишком много категорий размывает статьи расходов.

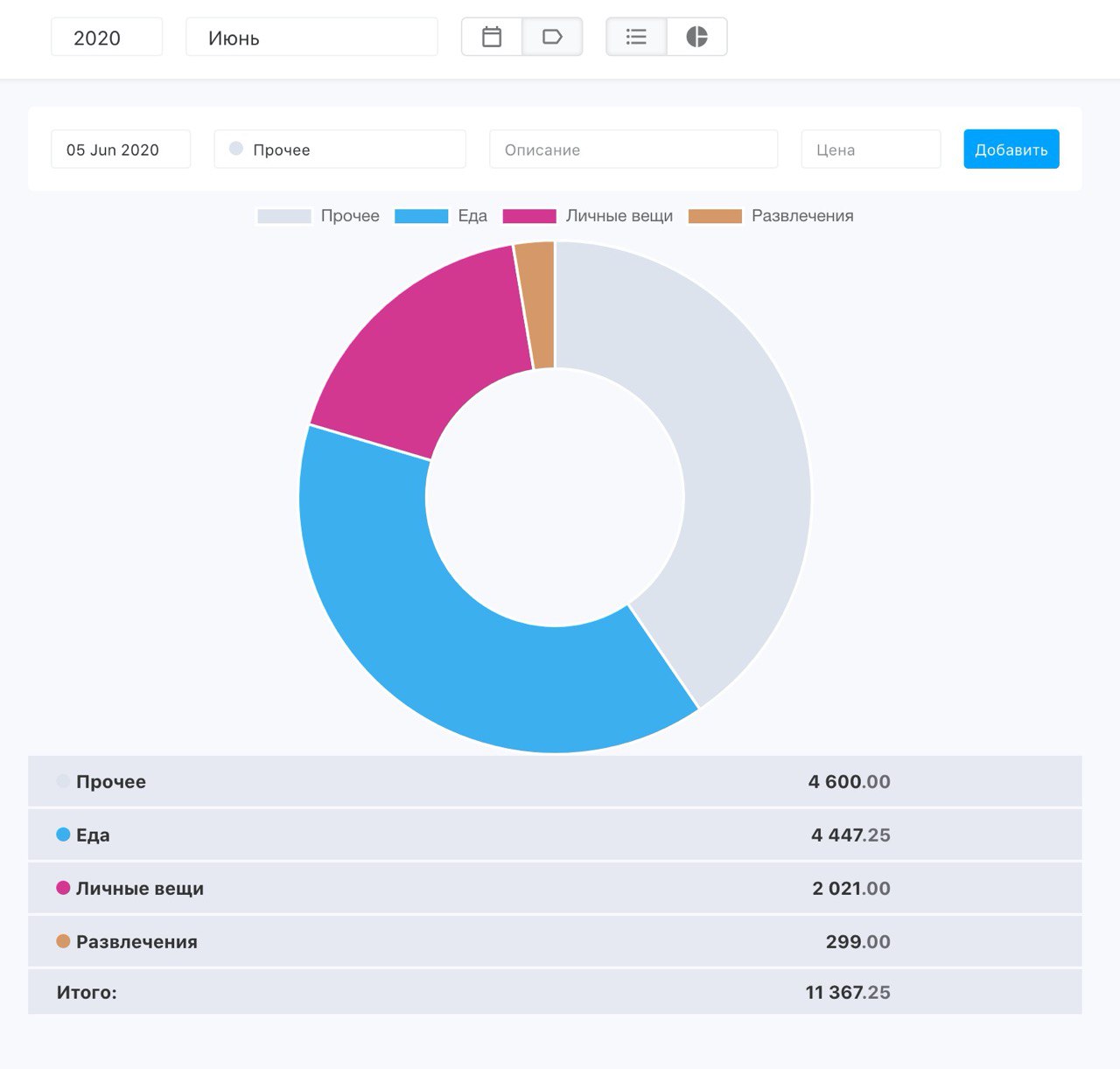

- Траты должны анализироваться. Нужно сравнивать большие отрезки от полугода, а желательно от года. Тогда изменения будут заметнее

И вот на реализации третьей идеи я застрял. Тут нужны графики, а для графиков нужны данные. Я пробовал выдумать их из головы, но стало скучно. Поэтому я решил пособирать реальные данные сначала.

Примечание: всю заметку пишу от первого лица, но лиц на самом деле больше, как минимум двое, а может и трое. Например, идею бюджетирования хорошо сформулировал и продал мне Саша:

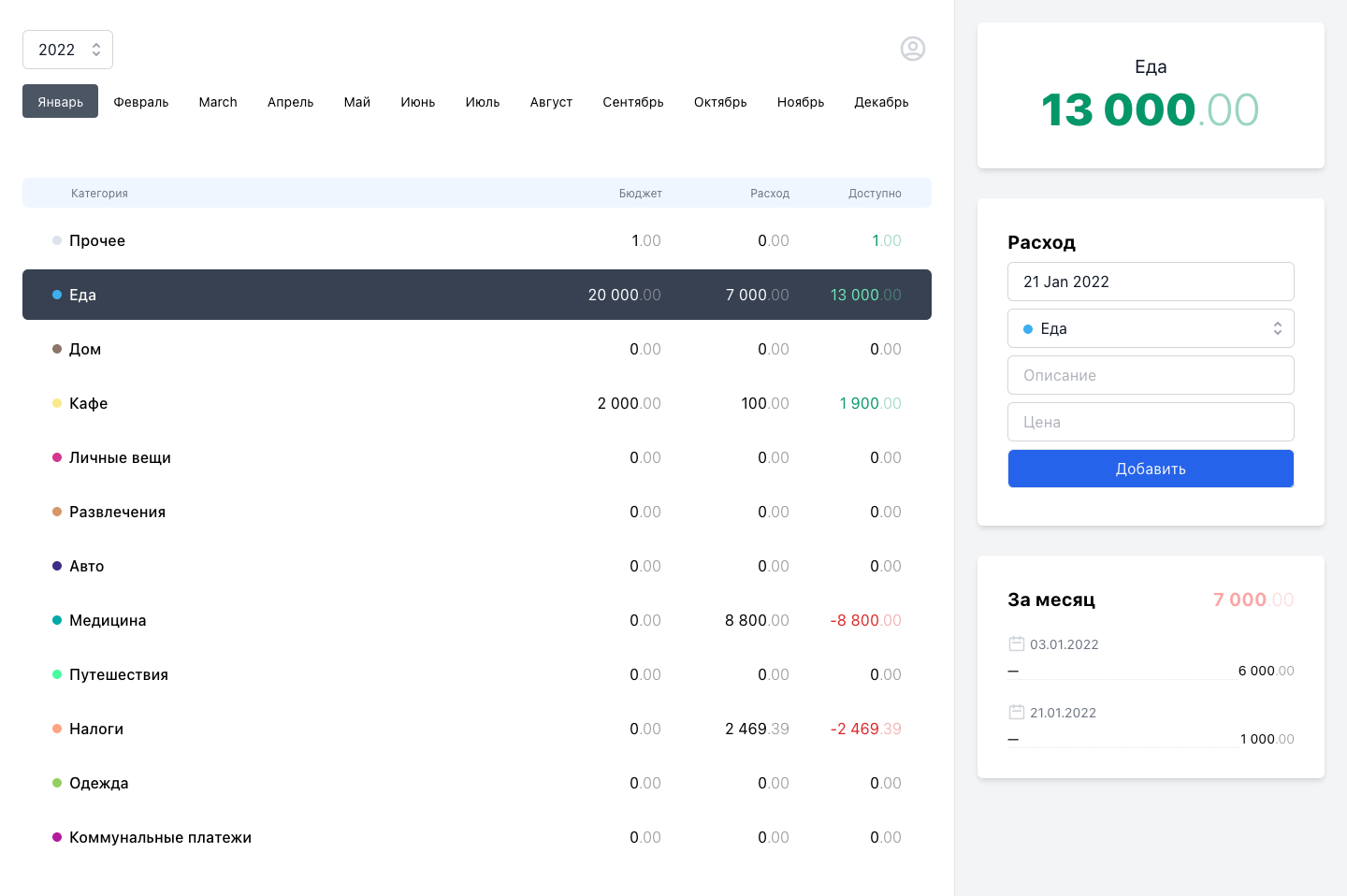

Траты должны строиться на основании какого-то бюджета. Если его нет, то сложно сложно анализировать расходы. Например, анализируя расходы видим, что подорожали продукты. Тут или ужаться в еде или принять это увеличение как оно есть. А если увеличилось количество подписок на разные сервисы, стоит задуматься все ли подписки нужные. Но изначально надо понимать какой процент от общего количества расходов мы тратим на ту или иную категорию и сколько хотелось бы тратить.

Он же написал бэкенд.

Мы ведем учет с вместе с женой, и я считаю очень важным возможность ведения совместного бюджета. Это то, чего нет в банковских сервисах.

Кстати, про банки. Даже у моей кошки (если бы я рассказал ей о сервисе) возник вопрос о том, зачем вот это все, если банки отлично сами отлично считают все расходы. Да, это действительно так, но я так думаю:

- Банки нам не друзья, хотя они эту идею очень красиво продают. Мы не выбираем один банк на всю жизнь и как перенести все данные за прошлые периоды из одного банка в другой неясно.

- Можно иметь счета в разных банках, вести совместный бюджет.

Конечно, этот проект не уникален. Есть Дзен-мани и ХаниМани. Это достойные проекта, но мне интересен не только результат чьего-то труда, но и сам путь.

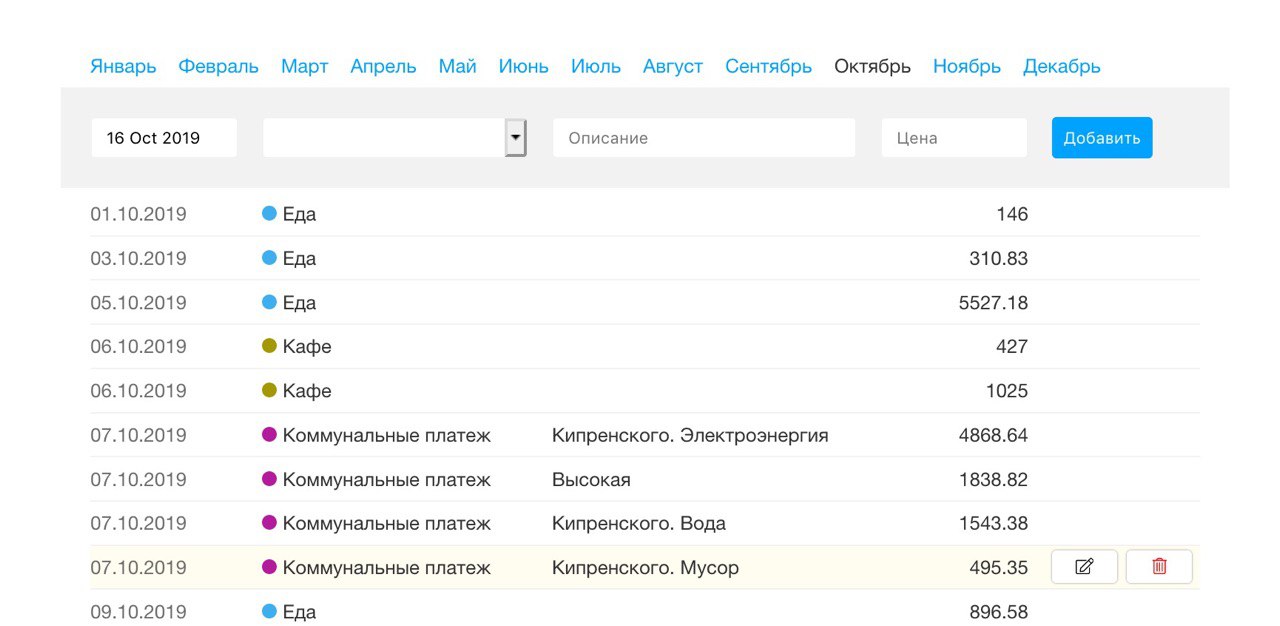

Изначально это была просто страница с таймлайном

После начал думать о графиках. Как видно, выходило не очень :D

Однажды Саша пришел со своими видением и в процессе обсуждения рассказал про идею бюджетирования.

В 2021-м году мы обновили дизайн. Не думаю, что поиски хорошего интерфейсного решения закончены, но картина в голове стала более четкой.

В 2022-м хочется некоторой законченности в плане фич.

К тому же, хочется сделать еще один качественный шаг в сторону продукта, которым бы пользовались больше трех человек. Это позволит проверить наши идеи на жизнеспособность.

Минимальная стоимость обслуживания системы на начальном этапе $20 в месяц. И одна из целей на этот год — найти нужное количество заинтересованных пользователей, которые помогли бы возмещать финансовые траты на поддержку системы. Хотя это и не главная задача. В первую очередь, я хочу сделать функционирующую систему для своих потребностей.